文◎吳任偉律師

一、前言

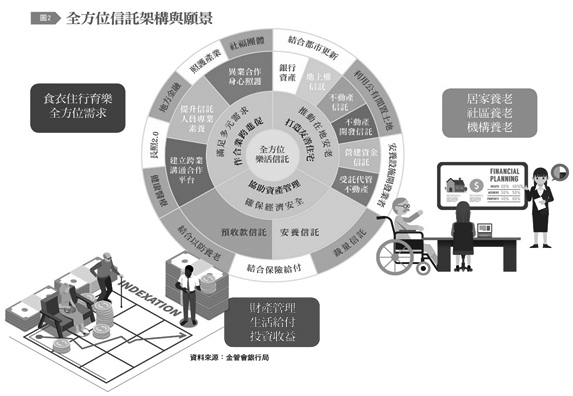

依國家發展委員會預估,自民國(下同)114年(即西元2025年)起,台灣將正式進入「超高齡社會」,老年人口占總人口高達20%以上。而為因應高齡及少子化趨勢,金融監督管理委員會(以下簡稱金管會)於109年9月1日發布信託2.0「全方位信託」推動計畫(見下頁),其中一項願景,就是希望能與社福團體、安養機構及醫療機構等跨業合作,透過「預收款信託」,結合以房養老及各項保險給付,成立提供高齡者生活照護費用支付功能之「安養信託」,並可配合動態調整信託財產給付額之裁量信託,協助高齡者資產管理及確保經濟安全。

二、甚麼是「安養信託」?

(一)《信託法》第1條規定:「稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。」

簡單來說,「信託」,是一種財產管理制度,依信託目的不同,以達到財產管理、事務處理、追求利潤、社會公益等功能。而「安養信託」,是將信託功能延伸,藉以保障受益人未來生活之財產管理、資產保全、安養照護、醫療給付等目的所成立的「信託」。

參考資料:信託2.0「全方位信託」推動計畫-金融監督管理委員會全球資訊網(fsc.gov.tw)。

◎《老人安養信託契約參考範本》第1條:「委託人為保障本人未來生活、安養照護及醫療等之目的,將信託財產交付受託人,由受託人依照本契約之約定,為委託人之利益,管理及運用信託財產,並辦理委託人安養專款給付及調整信託利益給付之金額或方式等事宜」,而與信託業者所簽立之信託契約,稱之為「安養信託」。(中華民國信託業商業同業公會108.05.24中託業字第1080000268號函參照)

(二)為鼓勵信託業者依上開信託2.0「全方位信託」推動計畫,積極投入適當資源提升信託部門職能,發展全方位信託服務,金管會於110年9月14日以金融監督管理委員會金管銀票字第1100141399號函訂定《信託業推動信託2.0計畫評鑑及獎勵措施》。

其中第6條第1項更要求「安養信託」須同時符合下列條件:

1.受益人之一為年齡達五十五歲以上者或符合《身心障礙者權益保障法》第5條所稱之身心障礙者;如受益人兼具上述條件者,請自行擇一計入,但不得重複計算。

2.信託目的為安養照護之財產管理、安養照護、醫療給付等。

3.信託財產為交付安養信託之金錢、有價證券、不動產等財產權;惟不包含單純設立以特定金錢信託投資國內外有價證券之信託。

4.信託契約中如涵蓋多重信託目的,僅得將用於安養照護目的之信託本金計入,非屬安養照護目的者(如家族資產傳承信託等)之信託本金不得計入。

(三)常見安養信託類型:

1.自益信託:以委託人自己為受益人,例如:高齡者安養信託。

2.他益信託:以委託人的子女或其他親人為受益人,例如:身心障礙者安養信託。

3.部分自益、部分他益之信託:同時以委託人自己及子女或其他親人為受益人。

(四)實務運用:

1.「安養信託」之財產規模需要多少,法律上並無限制;但信託財產過低,如所委託者又是係信託業者,因需再加上(簽約手續費)(多為三千至五千元/每件;修約費多為一千元/每次)及(信託管理費)(多按每月底信託財產餘額年率0.3%~0.6%,按月扣收),則勢將難以發揮其信託效益(部分業者以新台幣三十萬元為最低承作金額)。

2.自益型的「安養信託」,委託人或其繼承人得約定隨時終止信託;他益型的「安養信託」,則須符合下列條件之一,才可終止契約:𥺼明文在信託契約中約定終止條件;𥺦經受益人書面同意。

3.「安養信託」委託人得在信託契約中載明:受託人得調整給付金額的機制,例如:消費者物價指數(總指數)如有變動,或有其他客觀情事變更,導致有增加給付金額之必要時;或因應主管機關依法令調高長照、安養、養護或護理之家等機構之收費標準等情事時,受託人均可調整信託財產的給付金額。

4.「安養信託」之受益人如為高齡者、身心障礙者或其他需受保護之受益人,建議在信託契約中安排「信託監察人」,以協助受益人監督信託契約的執行。例如可以在信託契約載明:賦予信託監察人同意權,或約定信託契約之終止、修改或受益人有臨時性或緊急的照顧資金之需求時,均須經信託監察人同意。上開受託人調整信託財產的給付金額,須經信託監察人之同意等安排。

5.安養信託關係中,有「委託人」、「受託人」及「受益人」等三個角色,經由專業「受託人」(通常是銀行機構)管理、專款專用於支付照顧「受益人」的日常生活、看護、醫療等安養目的所需;如有需求,在信託契約約定信賴的至親好友、社會福利團體或專業人士(例如律師)擔任「信託監察人」,更可協助受益人監督「受託人」在信託契約的執行,以達到信託目的。

三、甚麼是「預收款信託」?

(一)消費者在購買商品或服務時(例如生前契約、購買禮券等),因係先預繳費用、後享受服務,如日後發生業者倒閉、求償無門時,其權利應如何確保?為此,在主管機關的要求下,這類業者為符合法令規定及強化消費者保障,可向中華民國信託業商業同業公會(以下稱信託公會)之會員(例如銀行機構)規劃洽簽「預收款信託」,將向消費者預收的款項交付信託管理,以保障消費者的權益。

詳言之,「預收款信託」,係指中華民國信託業商業同業公會(以下稱信託公會)之會員,為加強廠商履行其應盡義務之目的,以廠商為委託人,並以消費者預先給付之全部或部分消費款項或廠商自有財產為信託財產之信託。而信託公會會員對於具有履約保證機制之預收款信託,不得同意其相關受益權之轉讓及辦理質權設定,以保護公益暨保障消費者之權益(《中華民國信託業商業同業公會會員辦理預收款信託業務應行注意事項》第2條第1項第4款、第3條之1參照)。

(二)「預收款信託」之委託人與受益人均為業者,因此,信託財產之權利是歸屬於業者,而非消費者,因此,只有當業者發生破產、解散或因其他原因而停止營業時,受託人才會依信託法令及契約約定,將剩餘信託財產分配給尚未享受履約服務的消費者。

(三)日前已有銀行業者,除提供長照業者在興建期間之融資外,另針對營運期間長照中心入住保證金,規劃預收款信託服務,將入住者繳付資金交付信託管理,讓入住者安心有保障;此外,另提供入住者專業規劃與諮詢服務,入住者可與銀行簽訂「安養信託」契約,藉由安養信託專戶資金專款專用,以確保長照目的之達成。

(四)需注意者,乃「預收款信託」與「履約保證」之性質仍不相同。各業主管機關所公告特定行業之《定型化契約與應記載及不得記載事項》,縱將「預收款信託」列為廠商應提供履約保證機制之選項之一一節;然因信託業係依信託契約受託管理運用處分信託財產,並未承擔廠商(委託人)之違約風險,故對消費者而言,並不具履約保證效力(行政院金融監督管理委員會100年1月28日金管銀票字第09940006510號函參照)。(本文作者為永然聯合法律事務所高雄所主任律師兼永然長照與醫藥衛生中心召集人)